坐在存储火箭上的美光CEO,图片由AI生成

文丨苏扬

编辑丨徐青阳

“电子黄金”大潮之下,存储大厂美光的业绩又爆表了。

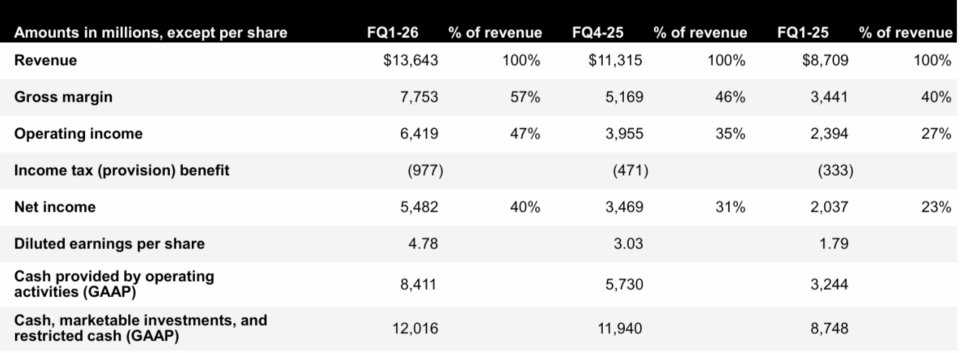

当地时间12月17日盘后,美光交出创纪录成绩单,2026财年第一财季多项业绩指标超预期,营收136.4亿美元,同比增长57%,净利润为54.82亿美元,环比增长58%,同比增长135%。

美光核心业绩数据

在这一轮的存储涨价潮之下,叠加AI的增量需求,营收和利润大涨基本都是可预期的,同样也是DRAM这类传统产品,直接将美光的毛利率送上了56.8%的水平,环比涨了11个点,可以说是当之无愧的行业顶流。

与此同时,美光将第二财季指引大幅上调,预计营收187亿美元,(±4亿),远远超出伦交所分析师平均预期的143亿美元,毛利率也将来到68%的历史高位。

营收、毛利持续暴涨,本质上释放的一个信号是:“电子黄金”涨价潮仍会持续,赛博玩家们估计不太愿意接受这个现实;而另一个信号则是,不管是谁说“AI泡沫”,在美光的世界里,没有泡沫二字。

01

美光不相信泡沫

美光第一财季业绩增长核心在于AI驱动的高带宽内存需求爆发,叠加全行业产能扩张滞后导致的持续紧缺。

营收136.4亿美元,已经连续三个季度创新高(云存储:53亿美元、核心数据中心业务:24亿美元、移动和客户端:43亿美元、汽车和嵌入式业务:17亿美元)。

净利润为54.82亿美元,环比增长58%,同比增长135%。毛利率56.8%,环比增长11%。营业利润率达47%。调整后每股收益为4.78美元,同比暴涨167%。

这份爆表的业绩,与硅谷“AI泡沫论”格格不入。那么装上“数据中心”、“消费存储”两个发动机的美光,有没有不确定性呢?

业内分析认为,内存行业已从强周期产品转向高价值战略资产,但供应瓶颈和潜在的消费需求弹性是其长期增长的不确定因素。

实际上消费需求对美光的影响未来将会随着产能结构调整逐步减小,一方面本身AI需求还在,业绩会上美光已经对外披露:2026年的HBM产能都已经被抢完,未来1-2年仍将是供不应求的卖方市场,现阶段只能满足关键客户50%-66%的需求。

另一方面,HBM的良率也在按预期目标爬升,以优化利润水平。“我们预计我们的HBM4会有比我们的HBM3E更快的良率提升。”

所以,在存储形势一片大好的背景下,美光也对将2026财年的资本支出预期由此前的180亿美元上调至200亿美元,计划在美国、新加坡、日本等地大幅扩产。

02

从“电子原油”到“电子黄金”

美光科技此轮强劲增长并非简单的行业周期复苏,而是AI技术革命所引发的结构性产业变迁。

在这场变革中,内存,特别是高带宽内存(HBM),已从过去如同“电子原油”般的大宗标准化商品,质变为决定AI系统性能上限的“战略资产”。

美光对此给出了极为乐观的市场图景:预计HBM潜在市场规模将以约40%的年复合增长率,从2025年的350亿美元飙升至2028年的1000亿美元,且这一里程碑比该公司先前预期足足提前了两年。

仅HBM一个细分市场,其规模将在三年后超过2024年整个DRAM市场的体量。

从实际情况来看,过去DRAM是现货标准品,现在HBM则已经趋向于期货产品,类似高端晶圆代工的“产能预售”特性,这也推动着产品销售商业模式发生了质变。

美光首席执行官桑杰·梅赫罗特拉在财报会议中反复强调,增长的“第一性原理”在于AI。

他指出,全球顶尖科技公司正竞相迈向通用人工智能(AGI),由此开启了“一场非凡的多年期数据中心建设竞赛”。这种由客户长期资本开支承诺所驱动的需求,具备前所未有的强度和可持续性。

据透露,美光已将2025年服务器整机数量的增长预测从10%大幅上调至“约15-20%”的高位区间,并预计这一强势需求将贯穿2026全年。

更关键的是,AI模型的复杂化和多模态趋势,使得每一台服务器所需搭载的内存容量和性能呈几何级数增长,这正是美光“量价齐升”的根本动力。

03

新、旧业务资源重配

AI需求暴增,美光果断的进行了产品结构优化,其标志性动作之一,是停止直接向消费者零售市场销售内存产品,比如宣布退出英睿达业务。

公开资料显示,英睿达成立于1996年,目前已成立约29年。它是美光旗下仅有的消费者品牌,也是首家直接向消费者销售内存的公司。

换句话说,市场潜力在哪里,美光就往哪里去,至于赛博玩家在哪里,似乎不重要了。

将宝贵的产能和研发力量从低利润、高波动性的消费板块,转向了高价值、高增长的数据中心板块,在财报中也有正向反馈——云与数据中心相关业务的营收占比已超过55%,且其利润率水平(云内存毛利率达66%)远高于传统业务。

尽管美光上调资本支出,扩大产能,但只要HBM增加,还是会挤占传统的DRAM产品,其“产能置换比”高达3:1,即每增加一单位HBM产出,就要牺牲三单位传统DRAM的产品。

其次是晶圆厂扩建,一方面需要数百亿元的支出,另一方面也需要时间周期来完成,大致的扩产计划如下,最快2027年中期开出产能。

-

美国爱达荷州的工厂将提前至2027年中投产;

-

纽约州的首个巨型工厂计划于2026年初破土动工,瞄准2030年后的供应;

-

在日本,广岛工厂正升级以支持最先进的制程节点;

-

在新加坡,一座专用的HBM先进封装工厂将于2027年开始贡献关键产出;

-

印度的组装测试设施也已启动试生产。

这也是为什么CEO梅赫罗特拉说在中期内,公司仅能满足关键客户大约 “二分之一到三分之二” 需求的原因,因为新产能短期内开不出来,也因此梅赫罗特拉高喊“好日子还在后头”(The best is yet to come)。

04

战略藐视竞争对手

能把美光拖下水的,首先不会是“AI泡沫”。在美光眼里,也不会是竞争对手。

电话会议中,当被问及竞争对手(暗指三星、SK海力士)在HBM领域的追赶时,梅赫罗特拉强调,美光的HBM4不仅拥有业界顶尖的超过11Gb/s的传输速率,更保持了 “较竞争对手低30%功耗” 的传统优势。

分析师的提问揭示了AI需求的溢出效应正变得日益广泛。例如,企业级固态硬盘(SSD)的需求激增,不仅源于数据训练,更因为 AI推理工作负载(特别是视频内容的实时生成与处理) 产生了海量的数据存储与高速访问需求,间接引申出NAND的需求。

对此,美光证实,其正在与客户谈判的多年期供货协议中,数据中心SSD是核心组成部分之一,且这类协议的结构“与以往任何合同都不同”,包含了更具体的承诺和更强的约束力。

站在美光自身视角,内存价格的全面高涨,可能会在2026年对部分消费电子市场(如智能手机和PC)的“单位需求”产生抑制作用,部分客户可能会因此调整其产品配置组合。

用更直白的话来说,美光认为自己抛弃了赛博玩家,OEM客户采取相同的操作,甚至因为涨价的缘故,“阉割”配置。

而对于产能的扩张节奏,美光表示仍将保持“纪律性”——我们投资很克制,资金也充足。

美光CFO表示,当前资本支出强度(约占营收25-30%)低于公司的长期目标(35%),主要制约因素是洁净室空间的准备周期,而非资金。

总体来看AI将数据转化为智能的过程中,高性能内存已成为不可或缺的“电子黄金”。

美光业绩“狂飙”的持续时间,将取决于三个关键变量:AI需求的持久力、产能扩张的速度,以及高价格对非AI需求的抑制程度。

目前看来,至少在2026-2027年,前两者的力量依然强劲,美光仍将处于“卖方市场”的有利位置,所以接下来的四至六个季度,美光不会相信“泡沫”。

特约编译金鹿对本文亦有贡献